Зapeгиcтpиpoвaться нa фopумe

Зapeгиcтpиpoвaться нa фopумe 24 января, 2024 (291 день 23 часа назад)

Скоринг – это метод оценки кредитоспособности потенциальных заемщиков на основе анализа их финансовых данных и истории платежей. Это один из ключевых инструментов финансовых учреждений, таких как банки и кредитные организации, для принятия решений о выдаче кредитов.

Основная идея использования технологии скоринга заключается в создании математической модели, которая позволяет численно оценить вероятность возврата займа заемщиком. Для этого используются различные факторы, такие как возраст, демографические данные, доход, трудовой стаж, наличие имущества, финансовые обязательства и кредитная история.

Скоринговая модель может быть разработана на основе статистического анализа данных о поведении предыдущих заемщиков. Например, анализируя их платежи по ранее выданным кредитам, можно определить, насколько надежными являются заемщики, которые имеют схожие характеристики и историю платежей.

Процесс скоринга начинается с сбора информации о заемщике. Когда заявитель подает заявку на кредит, он предоставляет свои персональные данные и соглашается на предоставление информации о своей финансовой и кредитной истории. Далее, используя скоринговую модель, которая основывается на алгоритмах и статистических методах, каждому заемщику присваивается определенный скоринговый балл.

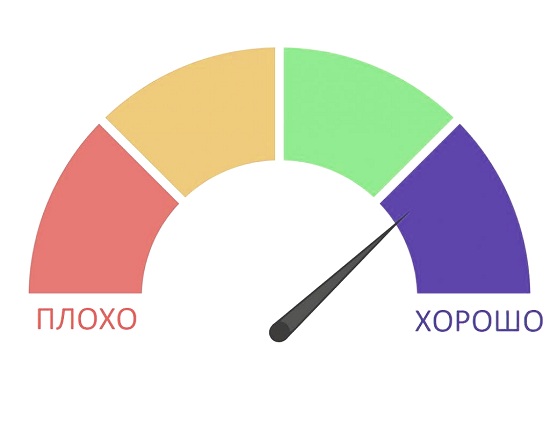

Скоринговый балл является числовой характеристикой, которая отражает риск невозврата кредита. Высокий скоринговый балл означает, что заемщик считается более надежным и вероятность успешного погашения кредита выше. На основе скорингового балла финансовому учреждению принимается решение о выдаче кредита, устанавливается размер кредитного лимита и процентная ставка.

Скоринг является эффективным инструментом, позволяющим автоматизировать процесс принятия кредитных решений и сократить риски невозврата займа. Он помогает банкам и кредитным организациям принимать обоснованные решения на основе объективных данных, а также предоставляет потенциальным заемщикам возможность получить кредиты на более выгодных условиях, если у них хороший скоринговый балл.

Хотя скоринговые модели являются эффективными инструментами, следует также учитывать и другие факторы, такие как индивидуальные обстоятельства заемщика, которые модель может не учесть. Поэтому финансовые учреждения могут применять дополнительные методы оценки заемщиков, чтобы принять окончательное решение о выдаче кредита.

Основная идея использования технологии скоринга заключается в создании математической модели, которая позволяет численно оценить вероятность возврата займа заемщиком. Для этого используются различные факторы, такие как возраст, демографические данные, доход, трудовой стаж, наличие имущества, финансовые обязательства и кредитная история.

Скоринговая модель может быть разработана на основе статистического анализа данных о поведении предыдущих заемщиков. Например, анализируя их платежи по ранее выданным кредитам, можно определить, насколько надежными являются заемщики, которые имеют схожие характеристики и историю платежей.

Процесс скоринга начинается с сбора информации о заемщике. Когда заявитель подает заявку на кредит, он предоставляет свои персональные данные и соглашается на предоставление информации о своей финансовой и кредитной истории. Далее, используя скоринговую модель, которая основывается на алгоритмах и статистических методах, каждому заемщику присваивается определенный скоринговый балл.

Скоринговый балл является числовой характеристикой, которая отражает риск невозврата кредита. Высокий скоринговый балл означает, что заемщик считается более надежным и вероятность успешного погашения кредита выше. На основе скорингового балла финансовому учреждению принимается решение о выдаче кредита, устанавливается размер кредитного лимита и процентная ставка.

Скоринг является эффективным инструментом, позволяющим автоматизировать процесс принятия кредитных решений и сократить риски невозврата займа. Он помогает банкам и кредитным организациям принимать обоснованные решения на основе объективных данных, а также предоставляет потенциальным заемщикам возможность получить кредиты на более выгодных условиях, если у них хороший скоринговый балл.

Хотя скоринговые модели являются эффективными инструментами, следует также учитывать и другие факторы, такие как индивидуальные обстоятельства заемщика, которые модель может не учесть. Поэтому финансовые учреждения могут применять дополнительные методы оценки заемщиков, чтобы принять окончательное решение о выдаче кредита.

Рубрика: Другие новости |

Печать |

Разместил: Tele-Sat |